今日地產新聞摘要

【東方日報】指,新批按保額量齊月降兩成。本港新批住宅按揭保險數字顯著下跌,7月該類按揭宗數錄逾1,100宗,較6月大幅減少逾兩成,涉及金額更挫逾25%,兩項數字均為兩個月新低;同時,新取用按保佔整體住宅按揭宗數比例,跌穿一成,創逾6年半新低。

【大公報】曰,步向復甦,港上季商業物業成交... [觀看全文 ]

【東方日報】指,新批按保額量齊月降兩成。本港新批住宅按揭保險數字顯著下跌,7月... [觀看全文 ]

Whatsapp

Whatsapp

| 選樓次序 | 申請者類別 | 單位配額 |

|---|---|---|

| 1 | 受公屋清拆計劃影響的家庭申請者 | 優先選樓資格 |

| 2 | 「家有長者優先選樓計劃」及「家有初生優先選樓計劃」 | 1,050個單位配額 |

| 3 | 其他家庭申請者 | 在「家有長者/初生」配額用完後,便會邀請其他家庭申請者。 |

| 4 | 受公屋清拆計劃影響的一人申請者 | 優先選樓資格 |

| 5 | 一人申請者 | 預留了250個單位配額 |

| 單位面積 | 單位數量 | 佔屋苑比例 | 戶型估算 |

|---|---|---|---|

| 193 至 194 平方呎 | 72個 | 3% | 開放式 |

| 280 至 298 平方呎 | 895個 | 35% | 開放式至一房 |

| 377 至 395 平方呎 | 878個 | 34% | 一至兩房 |

| 450 至 466 平方呎 | 731個 | 28% | 兩房 |

| 在首次轉讓日期起計 | 限制 |

|---|---|

| 5年內 | 需以原價 在居屋第二市場出售 予房委會提名綠表買家 |

| 6-15年 | 可自定價格 在居屋第二市場出售 予房委會提名綠表買家 |

| 15年後 |

|

| 綠置居單位售價 | 委任律師行 |

|---|---|

| 不超逾$100萬 | 買方可:

|

| $100萬以上 | 必須自行委聘屬意的律師行代表他們辦理購買事宜,不可以是房委會為有關單位所委聘的律師行 |

| 選樓次序 | 申請者類別 | 新單位配額(盛緻苑) |

|---|---|---|

| 1 | 受房委會已公布公屋清拆計劃影響的家庭申請者 | 優先選樓資格 |

| 2 | 「家有長者優先選樓計劃」及「家有初生優先選樓計劃」家庭 | 350個單位配額 |

| 3 | 其他家庭申請者2 | 在「家有長者/初生」配額用完後,便會邀請此類別家庭選樓。 |

| 4 | 受房委會已公布公屋清拆計劃影響的一人申請者 | 優先選樓資格1 |

| 5 | 其他一人申請者 | 100個單位配額2 |

| 單位面積 | 單位數量 | 佔屋苑比例 | 戶型估算 |

|---|---|---|---|

| 實用面積 280–292 呎 | 共 336 伙 | 佔約 23% | 一房為主 |

| 實用面積 376–398 呎 | 共 792 伙 | 佔約 54% | 一至兩房 |

| 實用面積 447–469 呎 | 共 339 伙 | 佔約 23% | 兩至三房 |

| 在首次轉讓日期起計 | 限制 |

|---|---|

| 5年內 | 需以原價 在居屋第二市場出售 予房委會提名綠表買家 |

| 6-10年 | 可自定價格 在居屋第二市場出售 予房委會提名綠表買家 |

| 10年後 |

|

| 綠置居單位售價 | 委任律師行 |

|---|---|

| 不超逾$100萬 | 買方可:

|

| $100萬以上 | 必須自行委聘屬意的律師行代表他們辦理購買事宜,不可以是房委會為有關單位所委聘的律師行 |

|

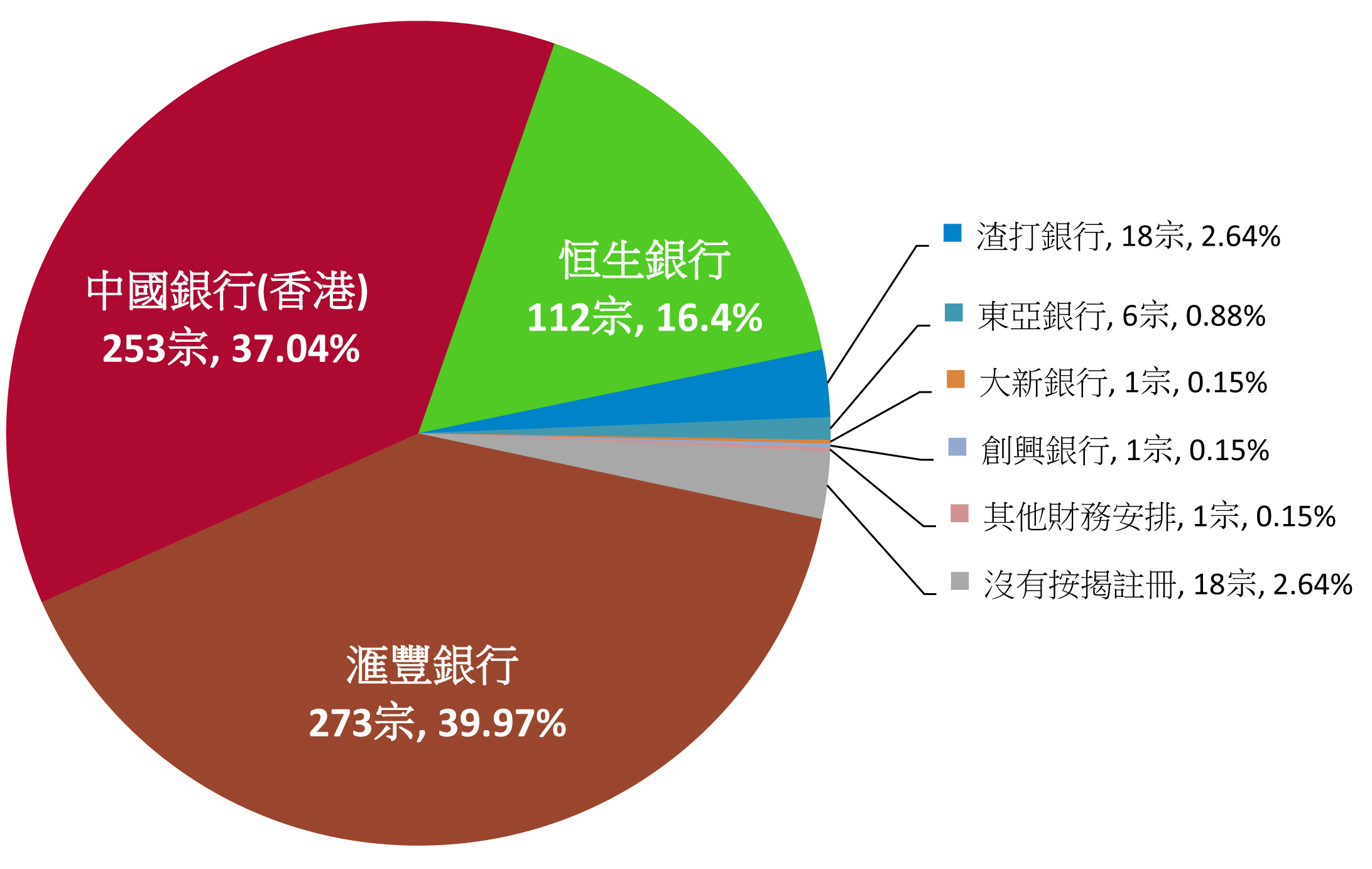

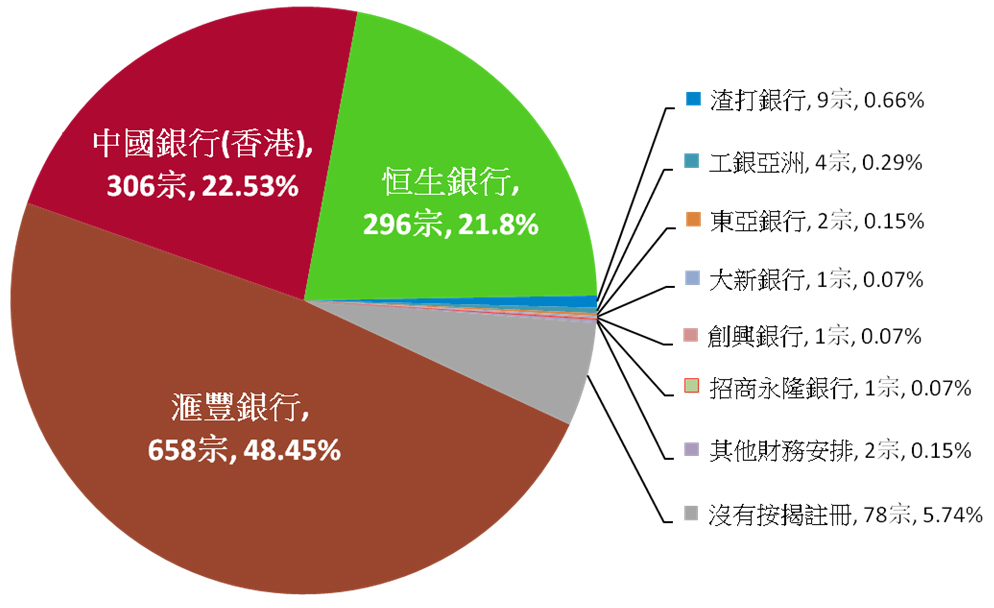

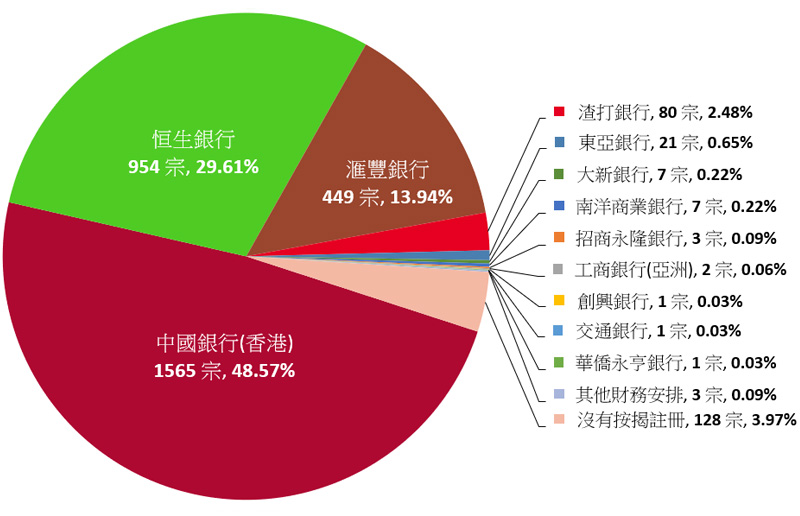

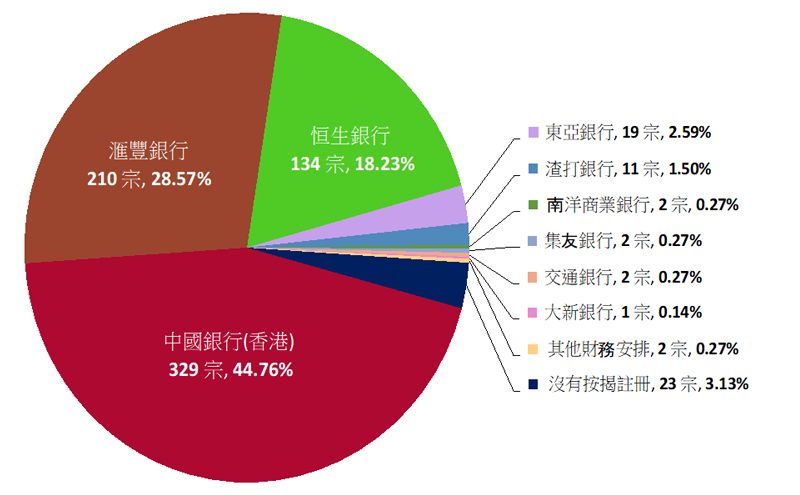

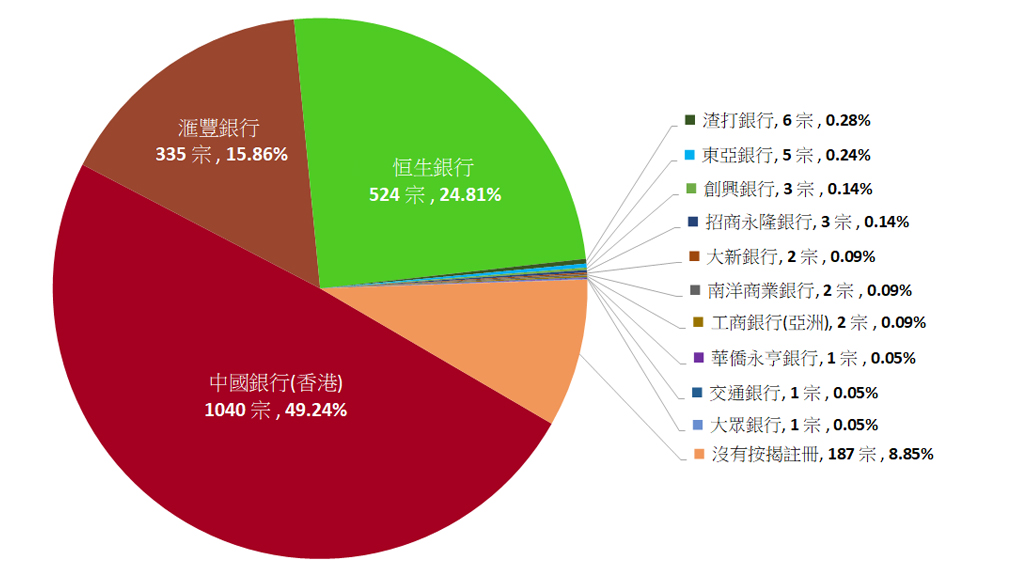

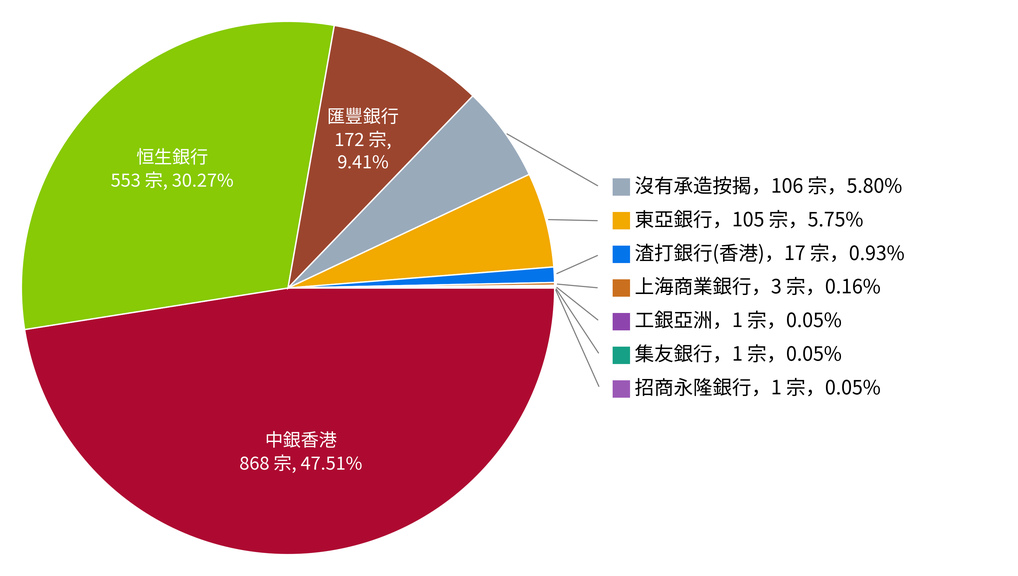

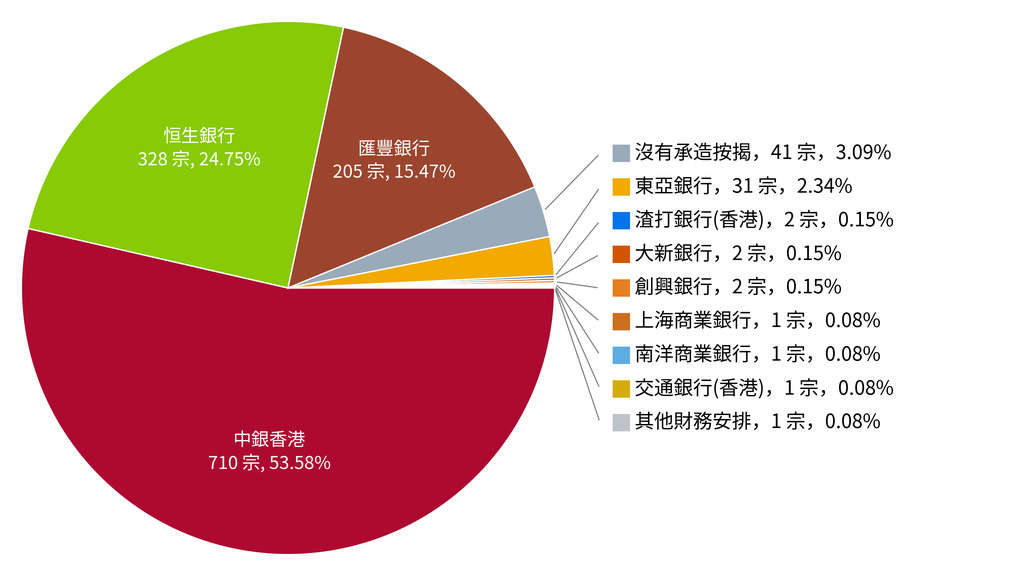

啓朗苑,2019年3月揀樓,合共683伙,全部沽清, 2019年4月15日至6月26日於土地註冊處登記按揭, 664伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

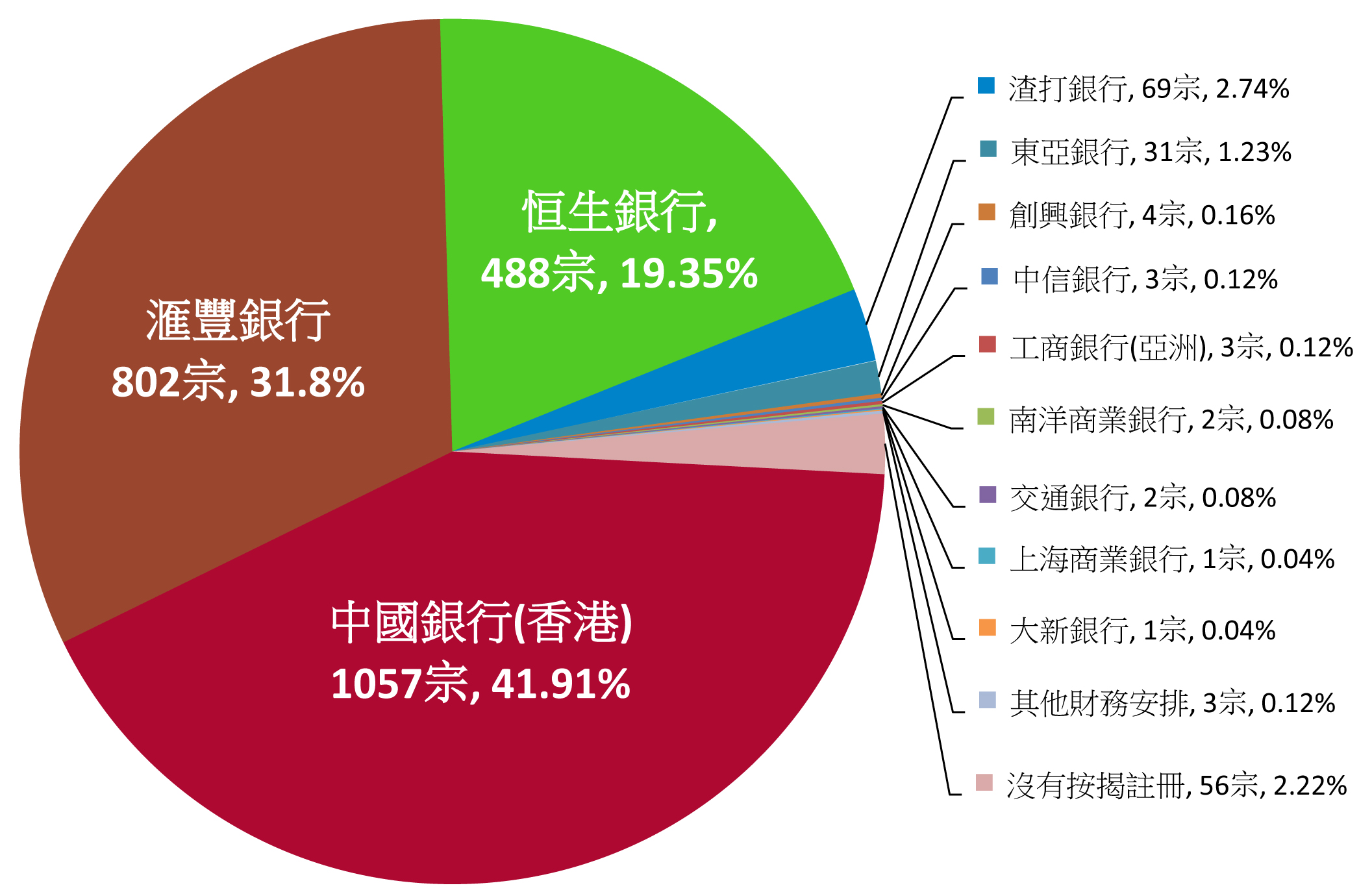

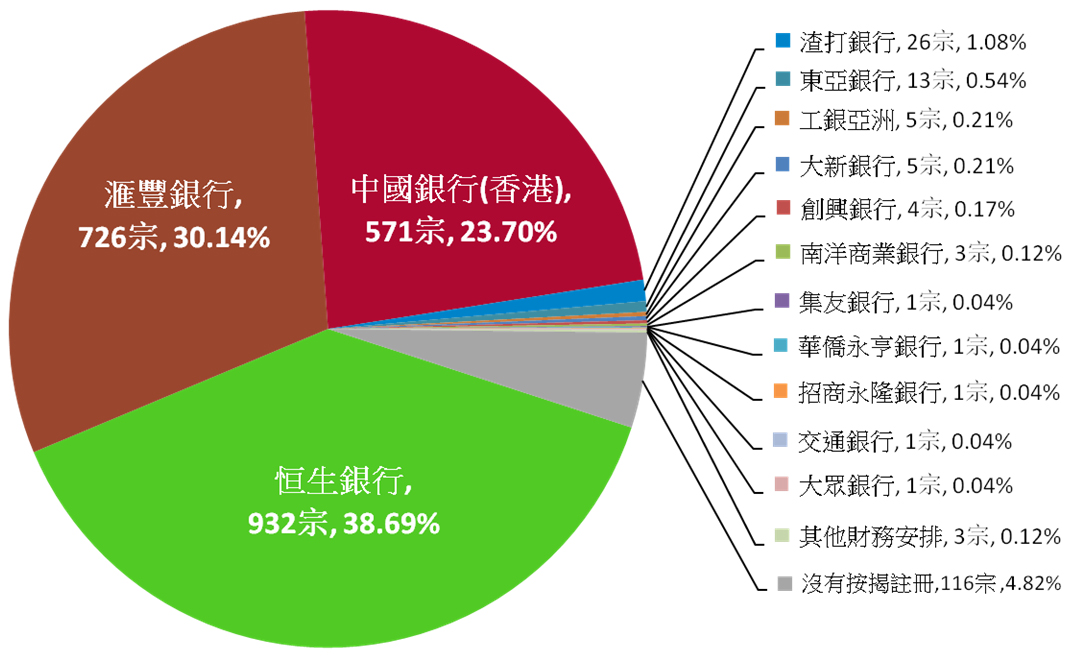

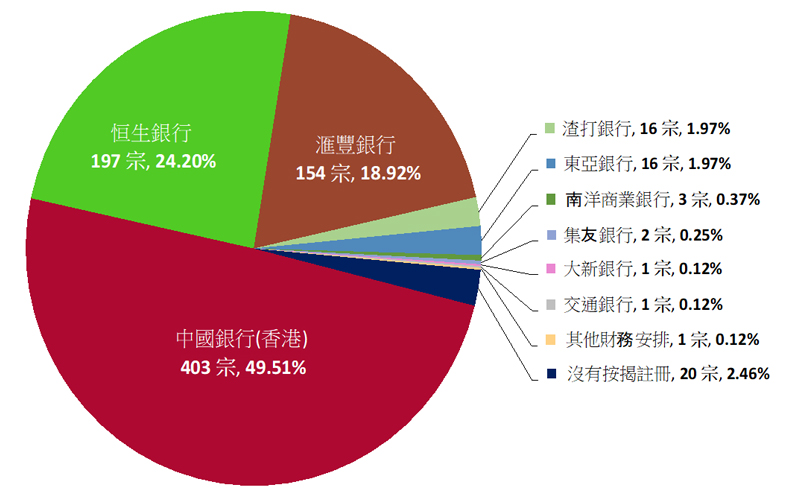

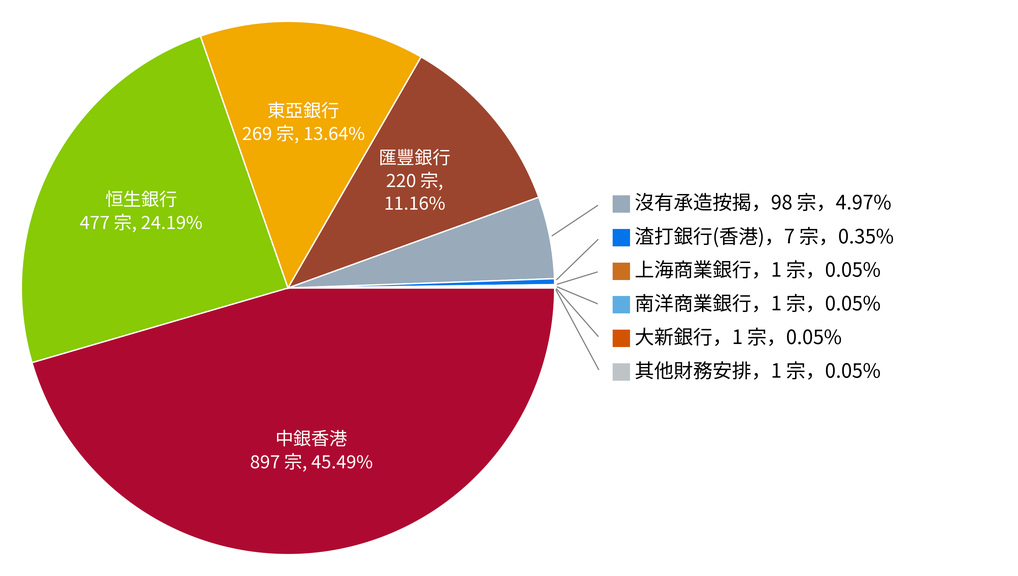

凱樂苑,2019年3月揀樓,合共2522伙,全部沽清,2019年4月16日至11月6日於土地註冊處登記按揭,2463伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

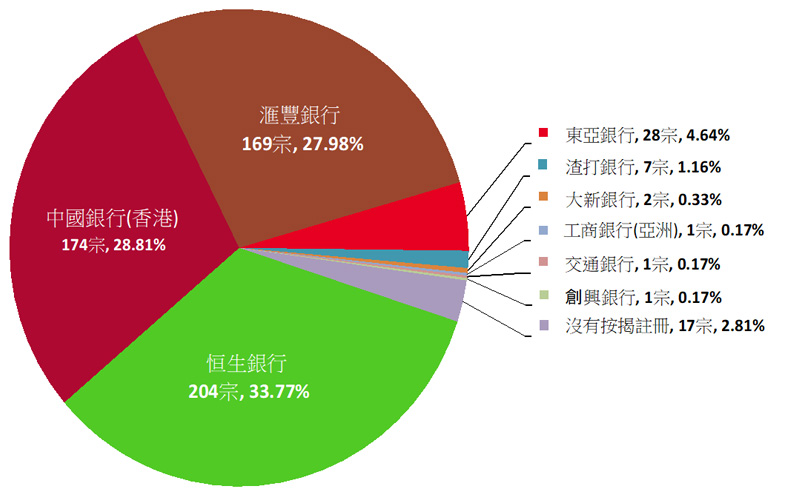

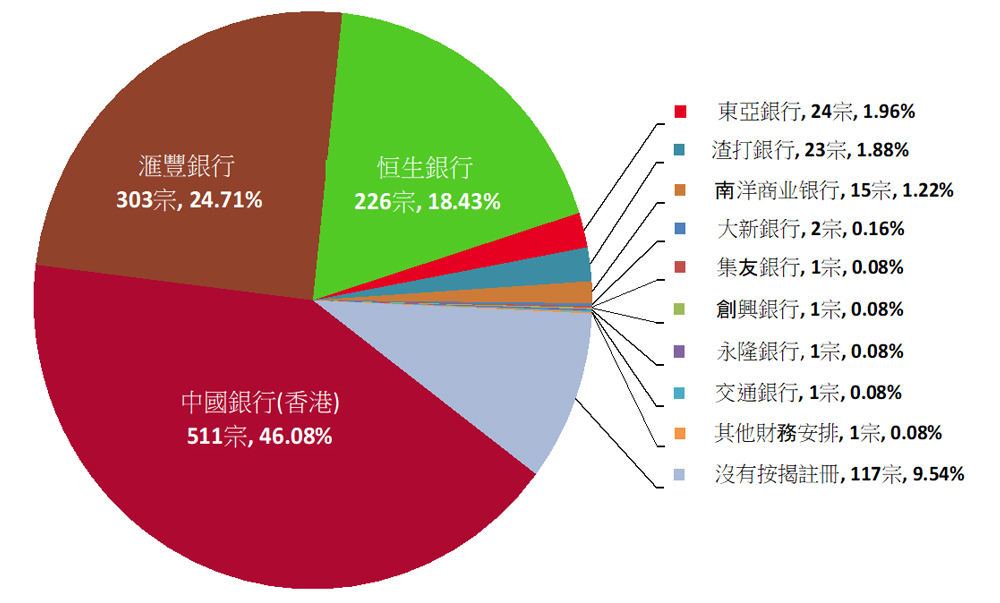

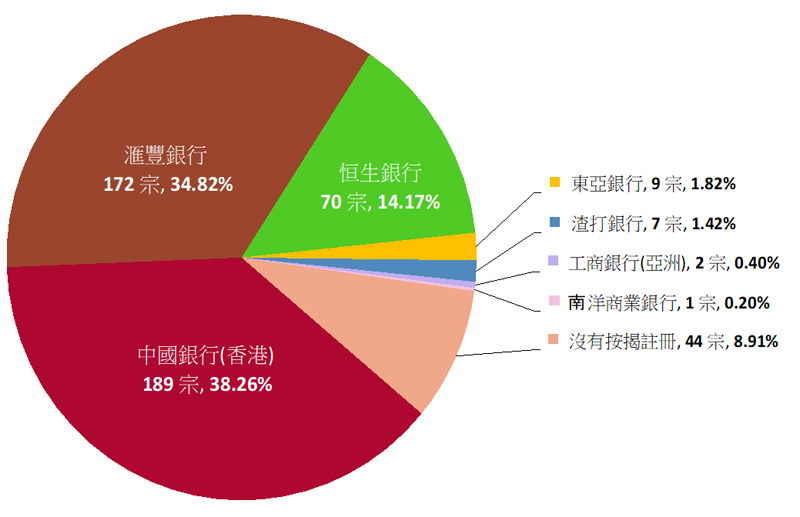

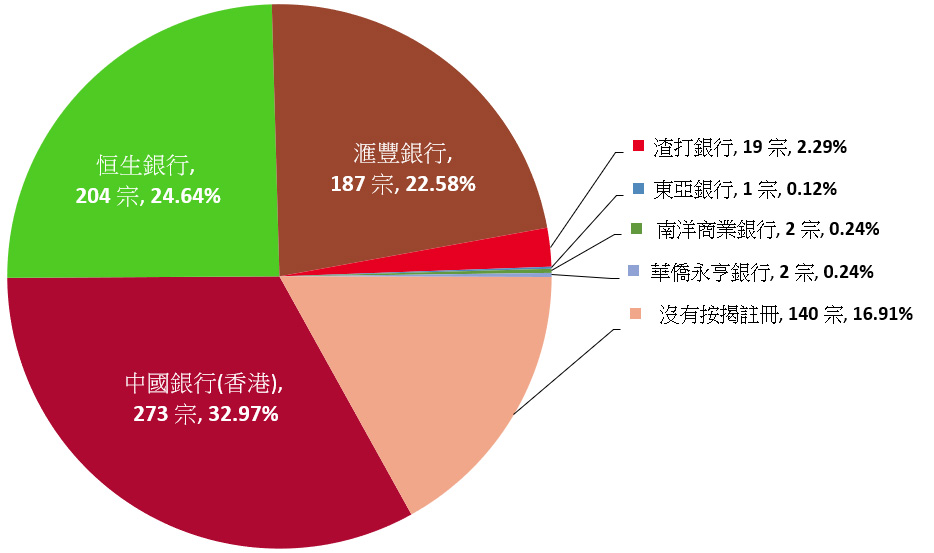

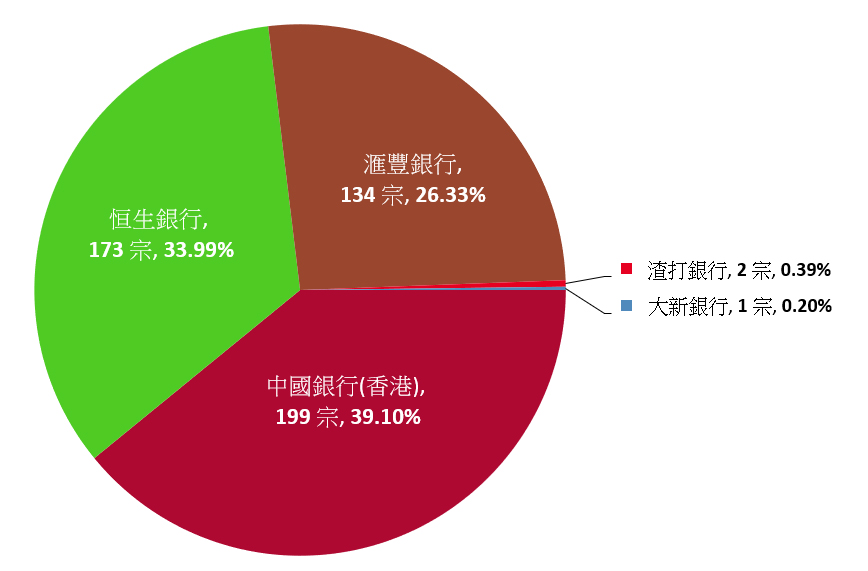

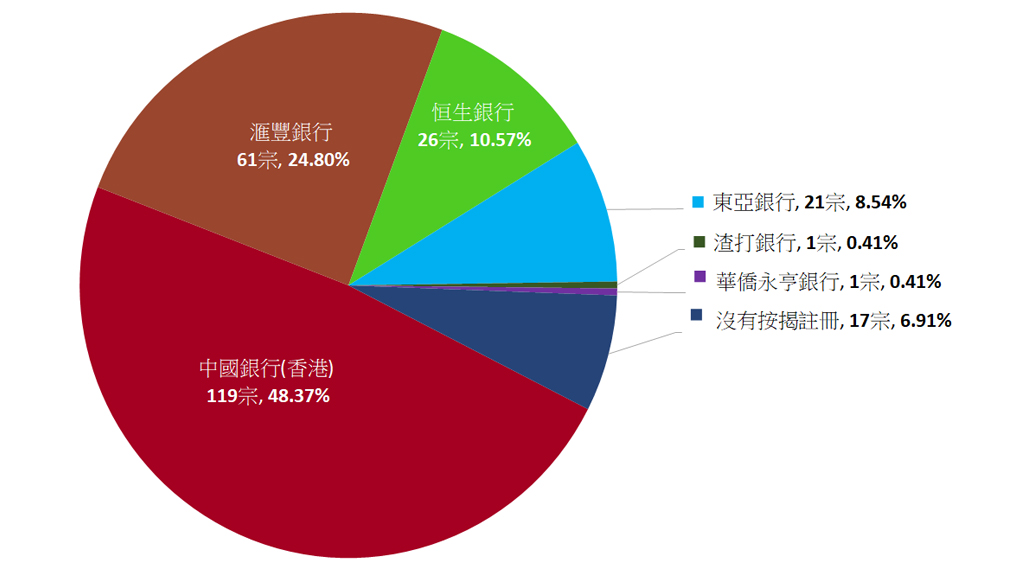

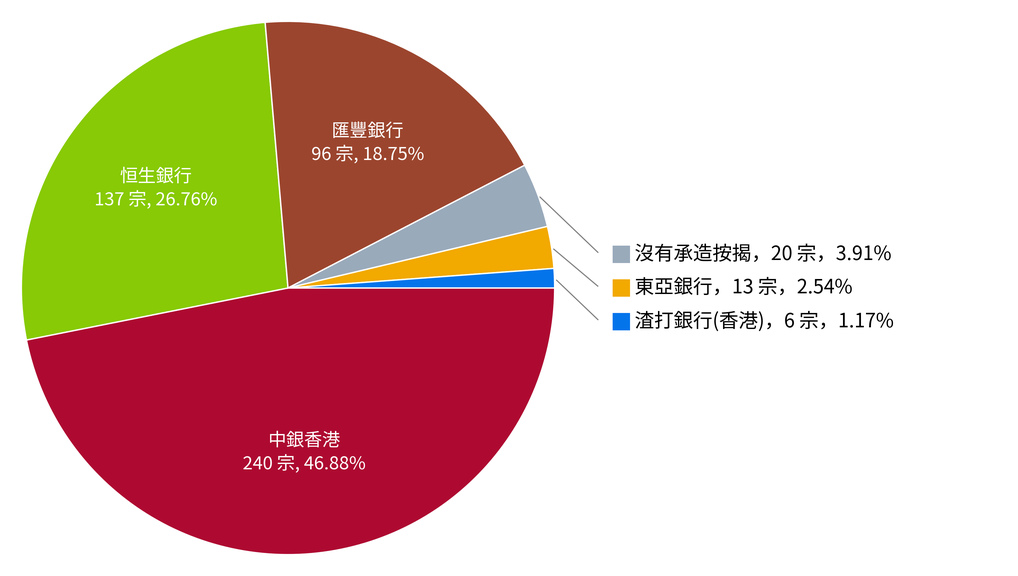

冠德苑,2019年12月揀樓,合共603伙,全部沽清,2020年1月23日至4月27日於土地註冊處登記按揭,588伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

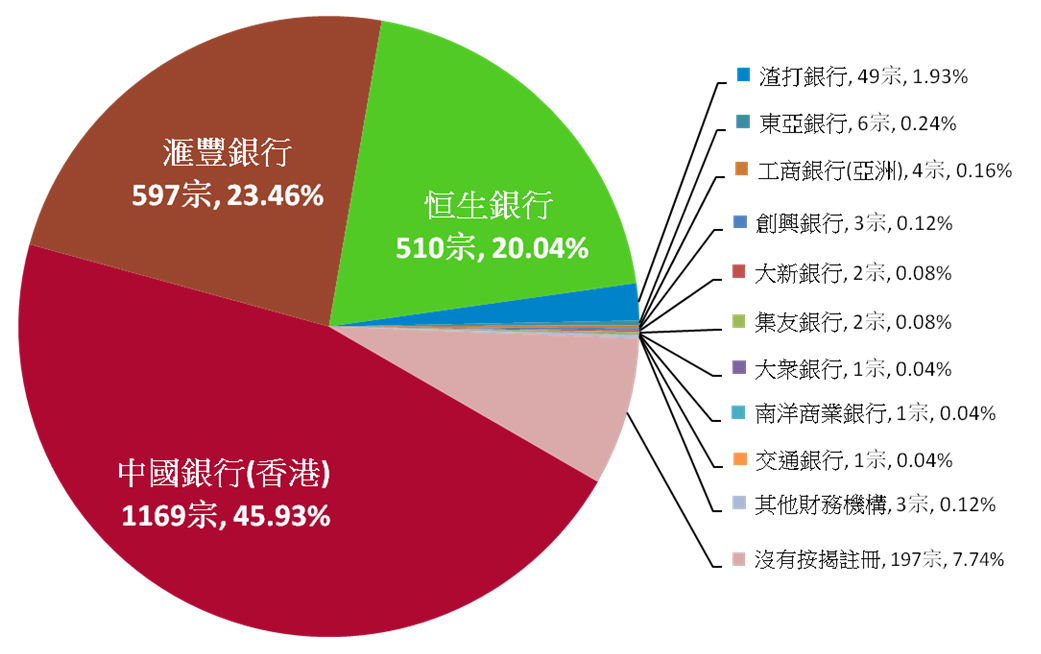

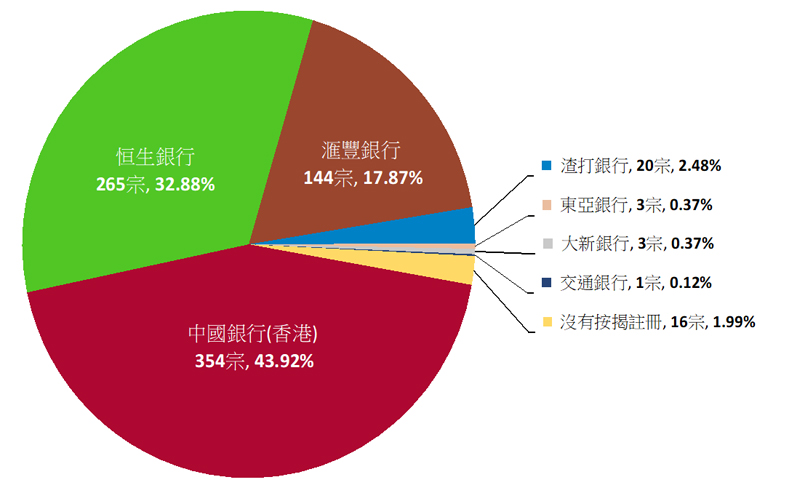

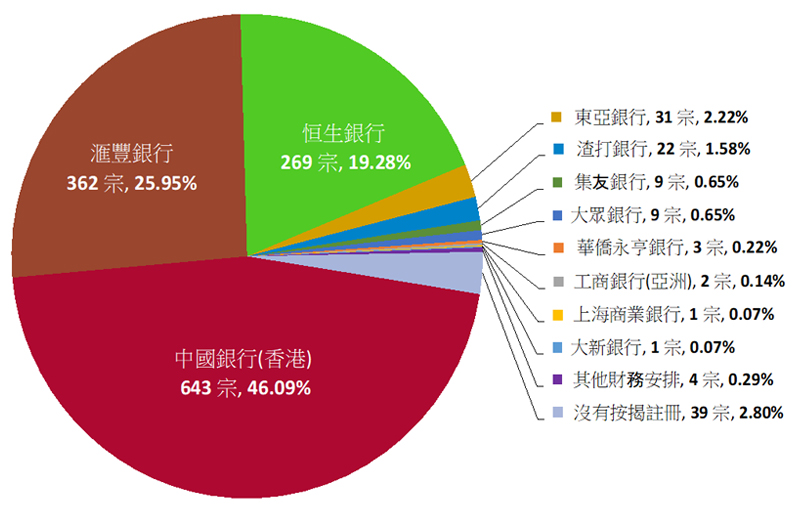

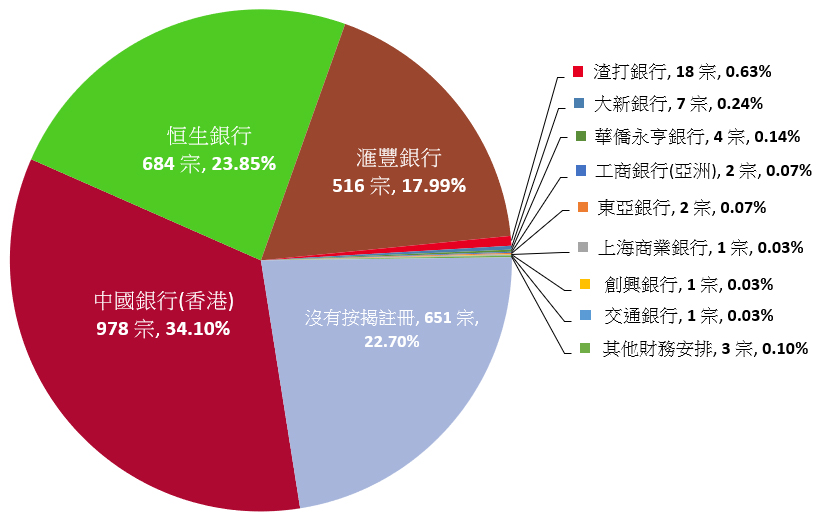

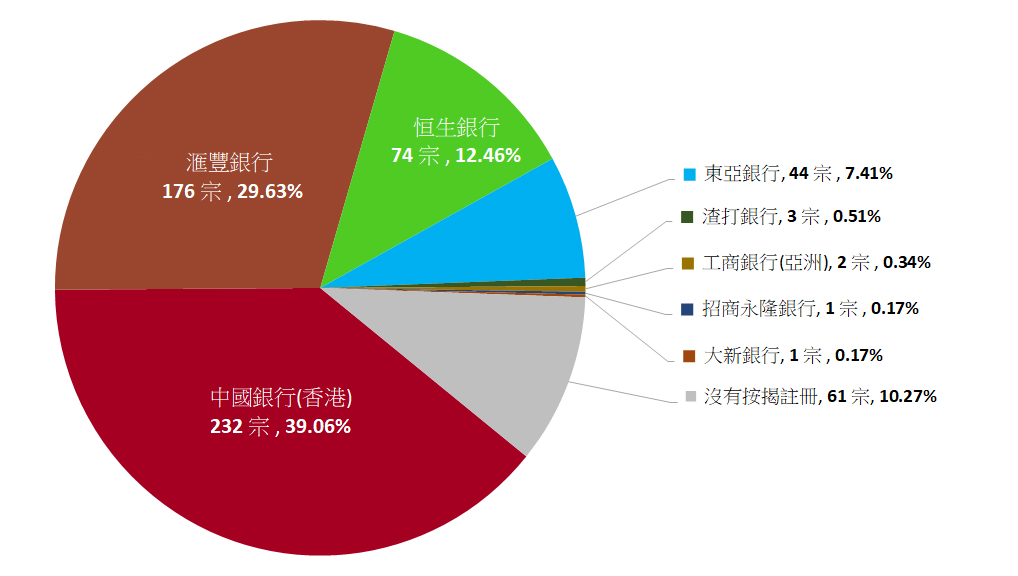

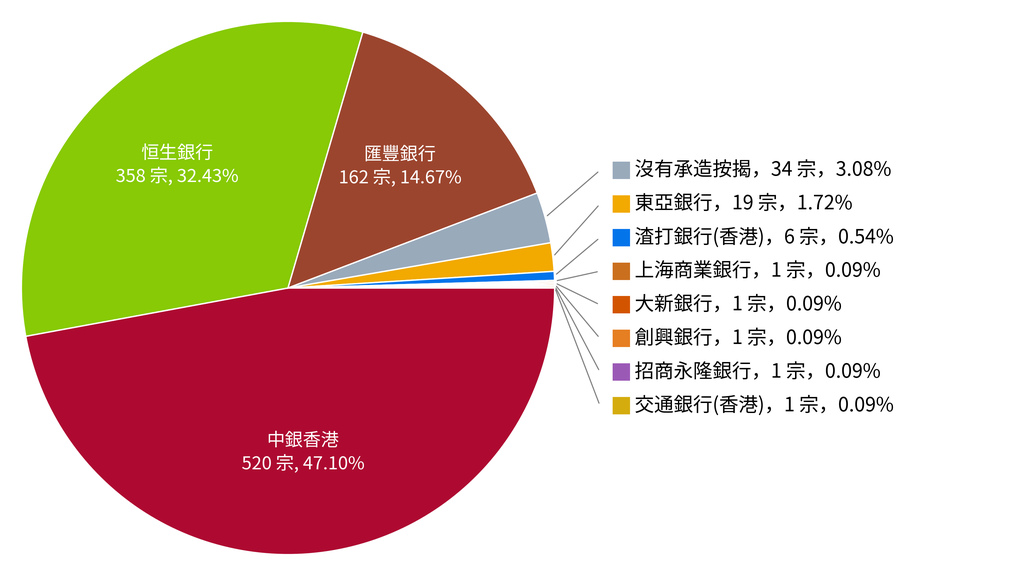

麗翠苑(第1-4座), 2019年4月揀樓,合共2545伙,全部沽清,2019年9月16日至11月6日於土地註冊處登記按揭,2348伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

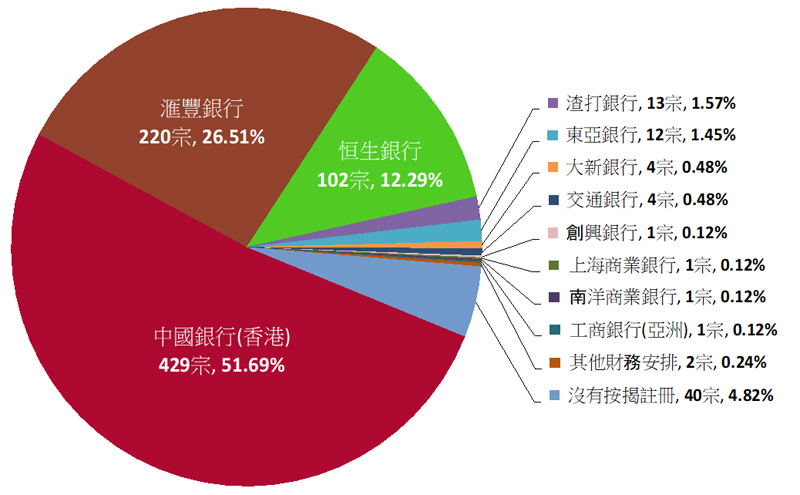

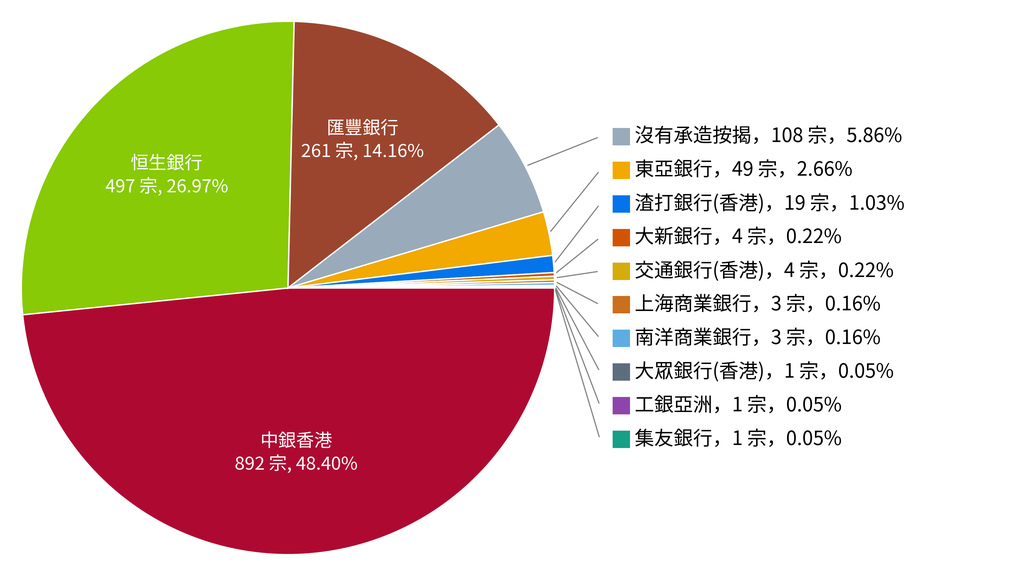

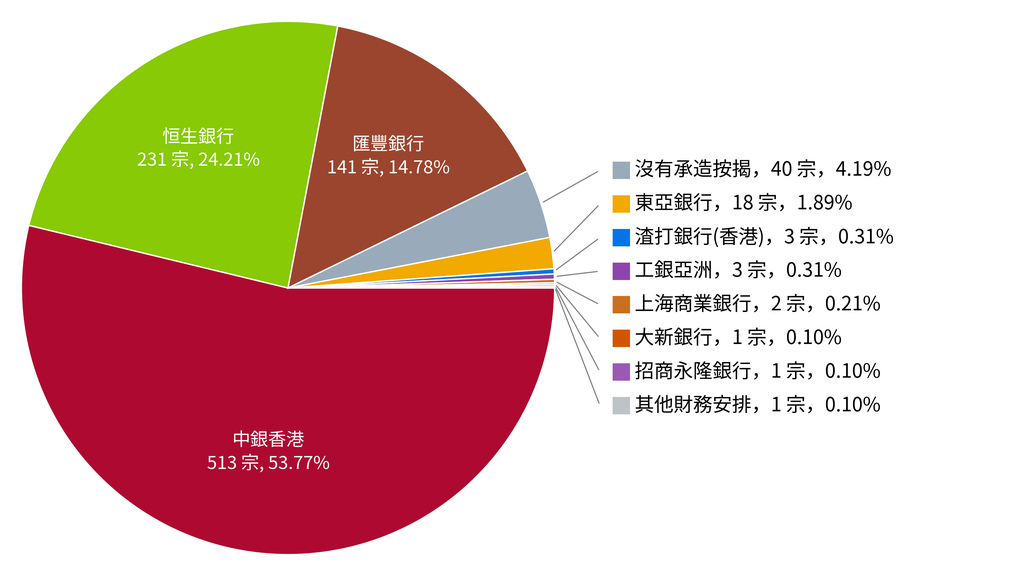

彩興苑,2017年8月至9月揀樓,合共1358伙,全部沽清,2019年5月7日至6月13日於土地註冊處登記按揭,1278伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

屏欣苑,2016年7月至12月揀樓,合共2409伙,全部沽清,2018年11月6日至12月20日於土地註冊處登記按揭,2293伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

裕泰苑,2019年2月至5月揀樓,合共1226伙,全部沽清,2020年12月24日至2022年2月21日於土地註冊處登記按揭,1108伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

彩禾苑,2021年5月31日至 7月29日出售,合共806伙,全部沽清,2021年7月9日至2022年2月7日於土地註冊處登記按揭,790伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

山麗苑,2021年5月31日至 9月12日出售,合共3,222伙,全部沽清,2021年12月8日至2023年3月13日於土地註冊處登記按揭,3091伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

尚文苑,2019年12月 至 2020年5月揀樓,合共494伙, 全部沽清, 2020年7月23日至2021年8月9日於土地註冊處登記按揭,450伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

雍明苑,2019年12月 至 2020年5月揀樓,合共1395伙,全部沽清,2020年11月12日至2021年8月5日於土地註冊處登記按揭,1352伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

旭禾苑 (YUK WO COURT),2020年1月至6月 揀樓,合共830伙,全部沽清,2020年7月31日至2021年9月10日於土地註冊處登記按揭,788伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

錦暉苑 (KAM FAI COURT),2019年12月至 2020年6月 揀樓,合共735伙,全部沽清,2020年9月14日至2021年8月11日於土地註冊處登記按揭,710伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

凱德苑 (HOI TAK COURT),2019年12月至 2020年5月 揀樓,合共814伙,全部沽清,2020年11月10日至2021年8月5日於土地註冊處登記按揭,793伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

蝶翠苑 (DIP TSUI COURT),2020年6月 29日 至 2022年1月3日出售,合共828伙,全部沽清,2022年7月26日至2023年5月31日於土地註冊處登記按揭,688伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

青富苑 (CHING FU COURT) 綠置居,2021年6月29日至 2023年3月出售,合共 2,868 伙,2023年4月3日至2023年7月25日於土地註冊處登記按揭,2214伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

裕雅苑 (YU NGA COURT),2022年11月15日至 2023年 2月17日出售,合共3,300伙,全部沽清,2023年1月3日至2023年7月25日於土地註冊處登記按揭,3174伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

愉德苑 (YU TAK COURT),2022年11月至 2023年 2月出售,合共 543 伙,全部沽清,2023年5月17日至2023年7月6日於土地註冊處登記按揭,509伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

錦駿苑 (KAM CHUN COURT),2021年5月至 9月12日出售,合共 2,079 伙,全部沽清,2023年5月30日至2023年7月21日於土地註冊處登記按揭,1983伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

啟翔苑 (KAI CHEUNG COURT),2021年5月至2024年4月出售,合共 940 伙,全部沽清,2023年8月3日至2024年4月16日於土地註冊處登記按揭,895伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

啟鑽苑 (KAI CHUEN COURT),合共 2,112 伙,2021年10月出售,貨尾2024年10月出售,2024年2月23日至2025年3月31日於土地註冊處登記按揭,1925伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

冠山苑 (KWUN SHAN COURT),2022年11月出售,合共 495 伙,全部沽清,2024年7月19日至2024年12月23日至2025年7月28日於土地註冊處登記按揭,445伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

驥華苑 (KEI WAH COURT),2022年11月出售,合共 248 伙,全部沽清,2024年7月19日至2025年7月29日於土地註冊處登記按揭,231伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

昭明苑 (CHIU MING COURT),合共 594 伙,2022年11月出售,貨尾2025年6月出售, 2025年1月27日至2025年7月14日於土地註冊處登記按揭,533伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

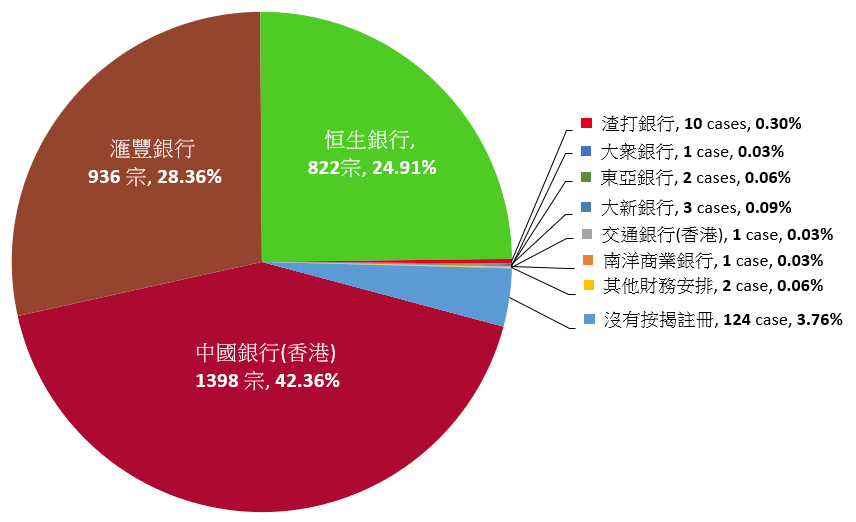

安秀苑 (ON SAU COURT),合共1906伙,2022年11月出售,貨尾2025年1月至2025年7月出售,合共售出1843伙,2025年5月2日至2025年11月20日於土地註冊處登記按揭,1735伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

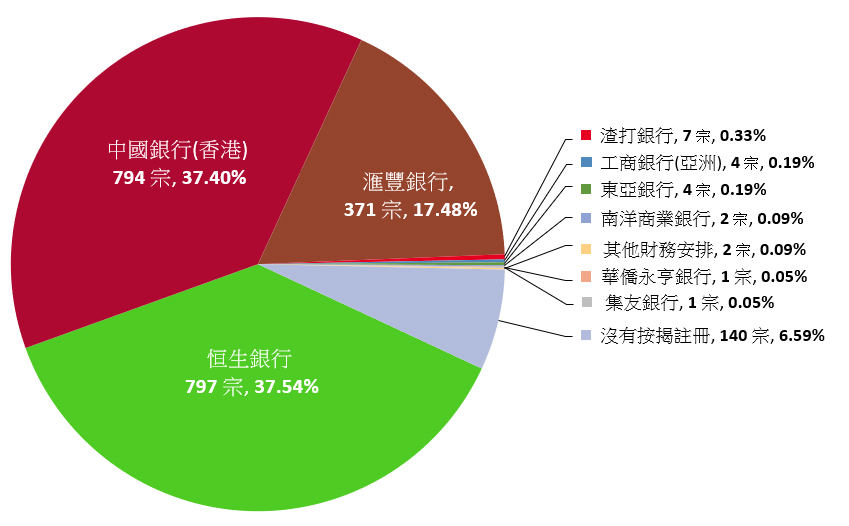

啟欣苑 (KAI YAN COURT),合共1840伙,2022年11月出售,合共售出1827伙,2025年5月17日至2025年9月23日於土地註冊處登記按揭,1721伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

高宏苑(KO WANG COURT)綠置居(GSH)合共2,021伙,2024年9月至2024年12月及2025年12月至2026年1月期間揀樓,合共售出1981 伙,2025年6月27日至2026年5月26日於土地註冊處登記按揭,1599伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

清濤苑(CHING TAO COURT)綠置居(GSH)合共776伙,2023年10月至2024年8月及2025年12月至2026年1月期間揀樓,合共售出773 伙,2024年9月25日至2026年3月5日於土地註冊處登記按揭,610伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

朗天苑(LONG TIN COURT) 居屋(HOS)合共3,080伙,2024年2月至2024年4月及2025年7月至2026年2月期間揀樓,合共售出2967 伙,2026年4月30日至2026年7月13日於土地註冊處登記按揭,2826伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

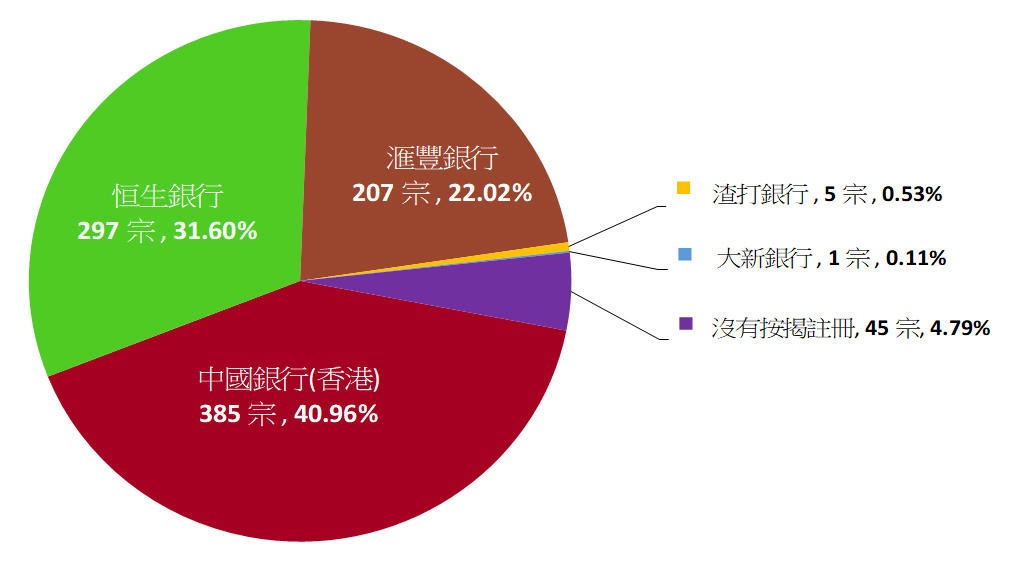

兆翠苑 (SIU TSUI COURT),合共518伙,2024年2月出售,貨尾2025年1月至2025年6月出售,合共售出512伙,2025年5月7日至2025年12月22日於土地註冊處登記按揭,492伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

安楹苑 (ON YING COURT),合共1140伙,2024年2月出售,合共售出1104伙,2025年5月7日至2025年12月22日於土地註冊處登記按揭,1070伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

安樺苑 (ON WAH COURT),合共990伙,2024年2月出售,合共售出954伙,2025年12月18日至2026年3月27日於土地註冊處登記按揭,913伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

安麗苑 (ON LAI COURT),合共1380伙,2024年2月出售,合共售出1325伙,2025年12月31日至2026年6月2日於土地註冊處登記按揭,1283伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

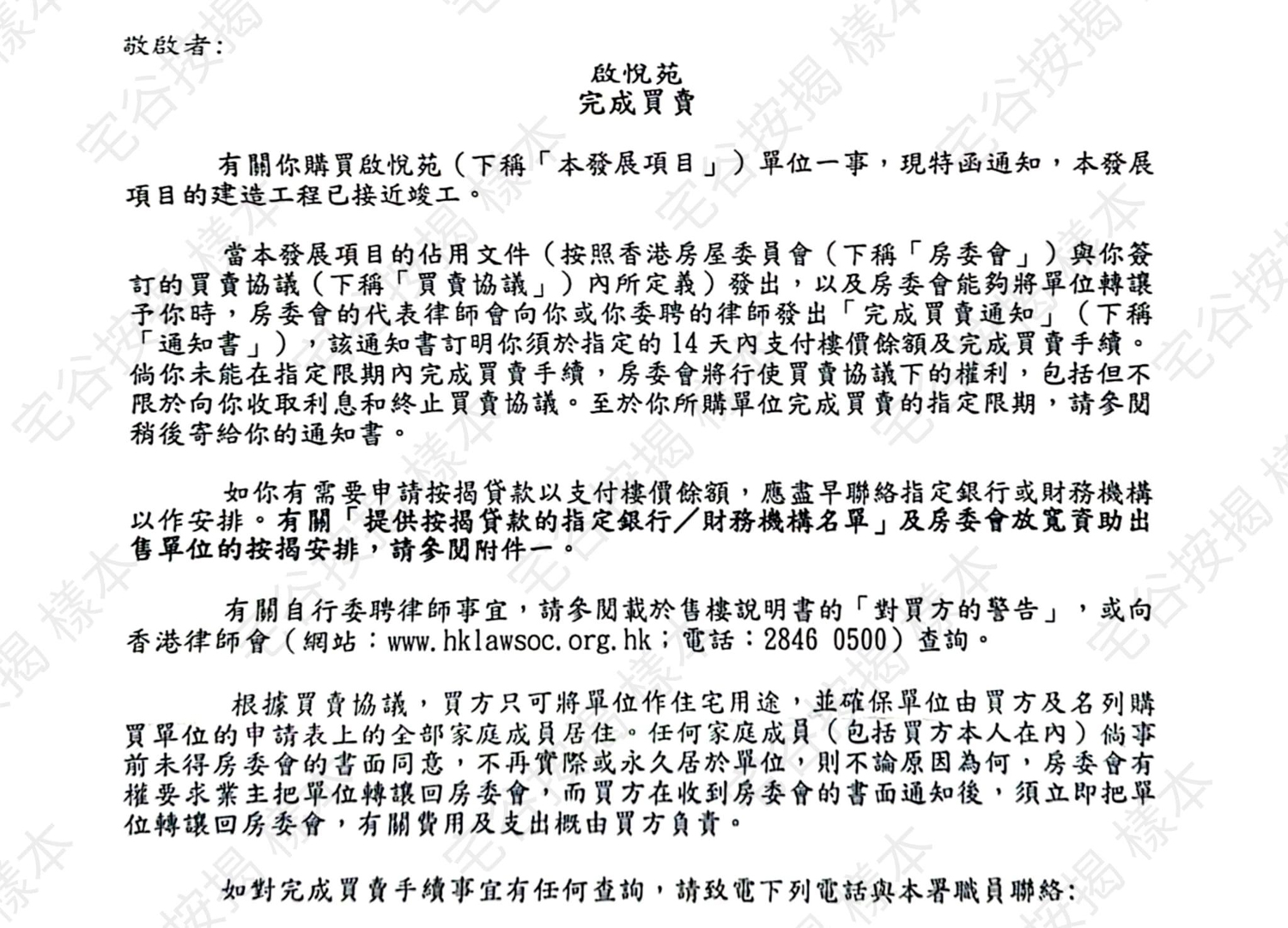

啟悅苑 (KAI YUET COURT),合共2046伙,2024年1月31日至2024年3月26日出售,合共售出1972伙,2025年8月21日至2025年12月30日於土地註冊處登記按揭,1872伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

安柏苑 (ON PAK COURT),合共420伙,2025年5月至2025年7月出售,合共售出417伙,2025年7月11日至2026年2月25日於土地註冊處登記按揭,404伙已由各大銀行承造按揭。

|

||||||

| ||||||

|

綠置居2025出售的單位詳情

揀樓: 預計2026年第四季

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (6折) |

關鍵日期 |

| 九龍灣 | 盛緻苑 | 2 | 1,467* | 280-469 | 168萬-354萬 | 2026年9月30日 |

|

居屋2025出售單位詳情

|

||||||

| 地區 | 屋苑 | 單位數目 | 實用面積 (平方呎) |

預計售價 (7折) |

預計關鍵日期 | |

| 啟德 | 啟陽苑 | 1,090 | 281-490 | $219萬-$480萬 | 2028年10月31日 | |

| 將軍澳 | 影輝苑 | 1,408 | 283-560 | $168萬-$423萬 | 2028年12月31日 | |

| 錦田 | 匯熙苑 | 820 | 281-449 | $180萬-$345萬 | 2027年8月31日 | |

| 屏山 | 朗風苑 | 1,730 | 294-507 | $169萬-$339萬 | 2028年8月31日 | |

| 東涌 | 裕豐苑 | 1,878 | 281-499 | $150萬-$340萬 | 2027年9月30日 | |

| 合共 : | 6,926 | |||||

|

綠置居2024出售的單位詳情

揀樓: 預計2025年第四季

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (6折) |

關鍵日期 |

| 九龍灣 | 宏緻苑 | 3 | 2,576 | 193-466 | 115萬-349萬 | 2026年5月31日 |

| 合共 : | 2,576 | |||||

|

居屋2024出售的單位詳情

|

||||||

| 地區 | 屋苑 | 單位數目 | 實用面積 (平方呎) |

售價 (7折) |

關鍵日期 | |

| 啟德 | 啟盈苑 | 1,736 | 186-448 | 143萬-467萬 | 2026年10月31日 | |

| 觀塘 | 安柏苑 | 420 | 291-498 | 177萬-373萬 | 2025年3月31日 | |

| 油塘 | 高曦苑 | 864 | 375-478 | 255萬-394萬 | 2028年2月29日 | |

| 東涌 | 裕興苑 | 1,344 | 285-510 | 151萬-345萬 | 2026年4月30日 | |

| 屯門 | 兆湖苑 | 2,768 | 297-480 | 156萬-324萬 | 2027年4月30日 | |

| 合共 : | 7,132 | |||||

|

綠置居2023出售的單位詳情

揀樓: 2024年9月19日(星期四) 起

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (5.2折) |

關鍵日期 |

| 長沙灣 | 麗玥苑 | 3 | 2,359 | 280-646 | 154萬-461萬 | 2027年4月30日 |

| 合共 : | 2,359 | |||||

|

居屋2023出售的單位詳情

|

||||||

| 地區 | 屋苑 | 單位數目 | 實用面積 (平方呎) |

售價 (6.2折) |

關鍵日期 | |

| 屯門 | 兆翠苑 | 518 | 281-518 | 179萬-372萬 | 2025年4月30日 | |

| 觀塘 | 安楹苑 | 1,140 | 282-478 | 171萬-394萬 | 2025年7月31日 | |

| 觀塘 | 安樺苑 | 990 | 296-495 | 181萬-377萬 | 2025年8月31日 | |

| 觀塘 | 安麗苑 | 1,380 | 278-497 | 169萬-376萬 | 2025年8月31日 | |

| 啟德 | 啟悅苑 | 2,046 | 278-475 | 223萬-494萬 | 2025年10月31日 | |

| 元朗 | 朗天苑 | 3,080 | 280-454 | 149萬-318萬 | 2026年3月31日 | |

| 合共 : | 9,154 | |||||

|

居屋2022出售的單位詳情

|

||||||

| 地區 | 屋苑 | 單位數目 | 實用面積 (平方呎) |

售價 (5.1折) |

關鍵日期 | |

| 北角 | 驥華苑 | 248 | 280-457 | 248萬-531萬 | 2024年9月30日 | |

| 土瓜灣 | 冠山苑 | 495 | 281-447 | 188萬-364萬 | 2024年12月31日 | |

| 啟德 | 啟欣苑 | 1,840 | 186-448 | 124萬-479萬 | 2025年3月31日 | |

| 觀塘 | 安秀苑 | 1,906 | 279-479 | 153萬-325萬 | 2025年2月28日 | |

| 將軍澳 | 昭明苑 | 594 | 283-461 | 169萬-335萬 | 2024年11月30日 | |

| 沙田 | 愉德苑 | 543 | 281-463 | 174萬-337萬 | 2023年6月30日 | |

| 東涌 | 裕雅苑 | 3,300 | 272-555 | 130萬-355萬 | 2022年9月30日 | |

| 合共 : | 8,926 | |||||

|

重售單位:

居屋2022會同時重售房協27個單位,包括將軍澳翠嶺峰、屯門翠鳴臺及沙田綠怡雅苑,而居屋2020的火炭彩禾苑、粉嶺山麗苑亦有15個重售單位,連同今次新推8,926伙 合共8,968伙。

居屋按揭2022 優惠:

大銀行:P - 2.25% (實際利率 3.375%), 年期最長25年,按揭現金回贈2.4%,新居屋準業主優先Whatsapp登記可加碼額外現金$300。

|

||||||

|

綠置居2023年3月出售的單位詳情

揀樓: 2023年3月28日(星期二) 起

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (4.1折) |

關鍵日期 |

| 油塘 | 高宏苑 | 2 | 2,021 | 185-498 | 84萬-271萬 | A座:2025年4月30日 B座:2025年6月30日 |

| 馬鞍山 | 錦柏苑 | 3 | 1,896 | 184-473 | 75.4萬-261萬 | 2026年7月31日 |

| 粉嶺 | 清濤苑 | 1 | 776 | 277-447 | 113萬-219萬 | 2025年3月31日 |

| 合共 : | 4,693 | |||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方米) |

售價 (6折) |

關鍵日期 |

| 火炭 | 彩禾苑 | 1 | 806 | 36.6-57 | 241萬-465萬 | 已於2020年8月14日獲發佔用文件 |

| 鑽石山 | 啟翔苑 | 2 | 940 | 27.4-46.6 | 218萬-489萬 | 2023年5月31日 |

| 馬鞍山 | 錦駿苑 | 5 | 2,079 | 28.9-45.9 | 189萬-387萬 | 2023年2月28日 |

| 粉嶺 | 山麗苑 | 6 | 3,222 | 25.8-41.9 | 117萬-259萬 | 2021年11月30日 |

| 合共 : | 7,047 | |||||

|

重售單位:

有95個因撤銷買賣協議而收回並在居屋2020重售的單位。包括60個於居屋2018下出售的凱樂苑及裕泰苑的單位,以及35個於居屋2019下出售的凱德苑、錦暉苑、尚文苑、旭禾苑及雍明苑的單位。

按揭優惠:

大銀行:P - 2.5% (實際利率 2.5%), 年期最長25年,新居屋準業主優先Whatsapp登記可加碼額外現金回贈$500,按揭現金回贈1%

|

||||||

|

綠置居2021年10月出售的單位詳情

揀樓: 2021年10月29日(星期五) 起

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (市值折減50%) |

關鍵日期 |

| 鑽石山 | 啟鑽苑 | 綠置居部份3座 | 2,112 | 184-481 | 118萬-385萬 | 2023年12月31日 |

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (5.9折) |

關鍵日期 |

| 何文田 | 冠德苑 | 3 | 603 | 445至568 | 325萬-529萬 | 2019年9月30日 |

| 長沙灣 | 凱德苑 | 1 | 814 | 279-522 | 195萬-435萬 | 2020年10月31日 |

| 葵涌 | 尚文苑 | 1 | 494 | 287-459 | 177萬-354萬 | 2020年6月30日 |

| 將軍澳 | 雍明苑 | 2 | 1,395 | 282-568 | 183萬-455萬 | 2020年8月31日 |

| 馬鞍山 | 錦暉苑 | 1 | 735 | 276-455 | 156萬-348萬 | 2020年10月31日 |

| 沙田 | 旭禾苑 | 1 | 830 | 294-463 | 173萬-336萬 | 2020年10月31日 |

| 合共 : | 4,871 | |||||

|

重售單位:

截至2019年4月1日,共有27個因撤銷買賣協議而收回並在「出售居屋單位2019」重售的單位。重售單位包括在居屋2016年及2017年出售的單位,分別位於嘉順苑、屏欣苑、銀蔚苑、銀河苑和彩興苑。除了這27個單位,若直至十月時仍然有額外單位從彩興苑收回,它們亦會一併納入在今次銷售計劃重售。

按揭優惠:

大銀行:P - 2.5% (實際利率 2.5%), 年期最長25年,新居屋準業主優先Whatsapp登記可加碼額外現金回贈$500

中小型銀行:P - 2.75% (實際利率 2.5%),年期最長25年,按揭現金回贈0.6%

|

||||||

|

綠置居2019年6月出售的單位詳情

揀樓: 2019年6月29日 起

|

||||||

| 地區 | 屋苑 | 座數 | 單位數目 | 實用面積 (平方呎) |

售價 (4.9折) |

關鍵日期 |

| 柴灣 | 蝶翠苑 | 1 | 828 | 187-320 | 97.6萬-207.2萬 | 2022年8月31日 |

| 青衣 | 青富苑 | 2 | 2,868 | 152-388 | 82萬-273萬 | 2023年4月30日 |

| 合共 : | 3,696 | |||||

|

居屋2018出售的單位詳情

揀樓: 2019年2月28日起

|

||||||

| 地區 | 屋苑 | 單位數目 | 實用面積 (平方呎) |

售價 (5.2折) |

入伙日期 | |

| 長沙灣 | 凱樂苑 | 2,522 | 383-631 | 292萬-630萬 | 2019年8月19日 | |

| 啟德 | 啟朗苑 | 683 | 286-471 | 227萬-488萬 | 2019年2月4日 | |

| 東涌 | 裕泰苑 | 1,226 | 278-572 | 159萬-428萬 | 2020年11月30日 | |

| 合共 : | 4,431 | |||||